Финансовый план поможет накопить деньги на машину, квартиру и отпуск

Изображение: shutterstock, бильд-редактор: Милош Муратовский

Что мешает достижению финансовых целей

Что такое личный финансовый план

Как составить личный финансовый план

Деньги должны работать

Что может помешать плану

Нередко мы смотрим на соседей или знакомых — вроде зарабатывают столько же, но успевают отдохнуть, купить машину и ремонт сделать. А ты живешь от зарплаты до зарплаты, закрываешь кредиты и не понимаешь, куда уходят деньги.

Если у вас есть финансовые цели, личный финансовый план станет надежным инструментом для их реализации. Чем раньше начать, тем больше получится сделать. Для создания капитала необходимо время.

Найти свободные деньги для достижения финансовых целей помогает финансовое планирование. Эта концепция сформировалась в США к середине XX века и распространилась по миру. По данным Gallup, на апрель 2024 года 62% американских домохозяйств инвестируют на фондовом рынке.

Что мешает достижению финансовых целей

Многие из нас считают себя рациональными, но на самом деле эмоции сильно влияют на наши финансовые решения. Мы понимаем, как устроены кредиты, но это не приводит к успеху в финансах. Кто-то имеет финансовое чутье и знает, куда с выгодой можно вложить деньги, но боится потерь и переживает за каждый тенге. Для других финансы кажутся сложным делом — лучше отложить все на потом.

Наше отношение к деньгам формируется с детства через установки. Из-за них одни люди спонтанно тратят деньги, чтобы поднять себе настроение, а другие не могут позволить себе даже нужную вещь из-за чувства вины и негативного отношения к деньгам. «Деньги портят людей», «большие деньги честно не заработать», «я не должен тратиться на себя» — шаблоны поведения, которые можно изменить. Главное — замечать, как они влияют на ваши решения. Чем больше осознанности, тем легче выстроить здоровые отношения с деньгами и двигаться к целям.

Что такое личный финансовый план

Если коротко, то финансовый план — это документ, в котором собраны наши активы, возможности, финансовые цели и способы их достижения. План стоит делать на бумаге (или в таблице Excel). Это даёт чёткость, структуру и возможность отслеживать прогресс. Если все держать в голове, то легко упустить детали, поддаться эмоциям и отклониться от намеченного курса.

Как составить личный финансовый план

Составление плана включает несколько этапов.

Учёт активов и пассивов, оптимизация

Учёт бюджета, активов и пассивов, необходим, чтобы понять живёте вы в долг или имеете свободные деньги, которые можно инвестировать.

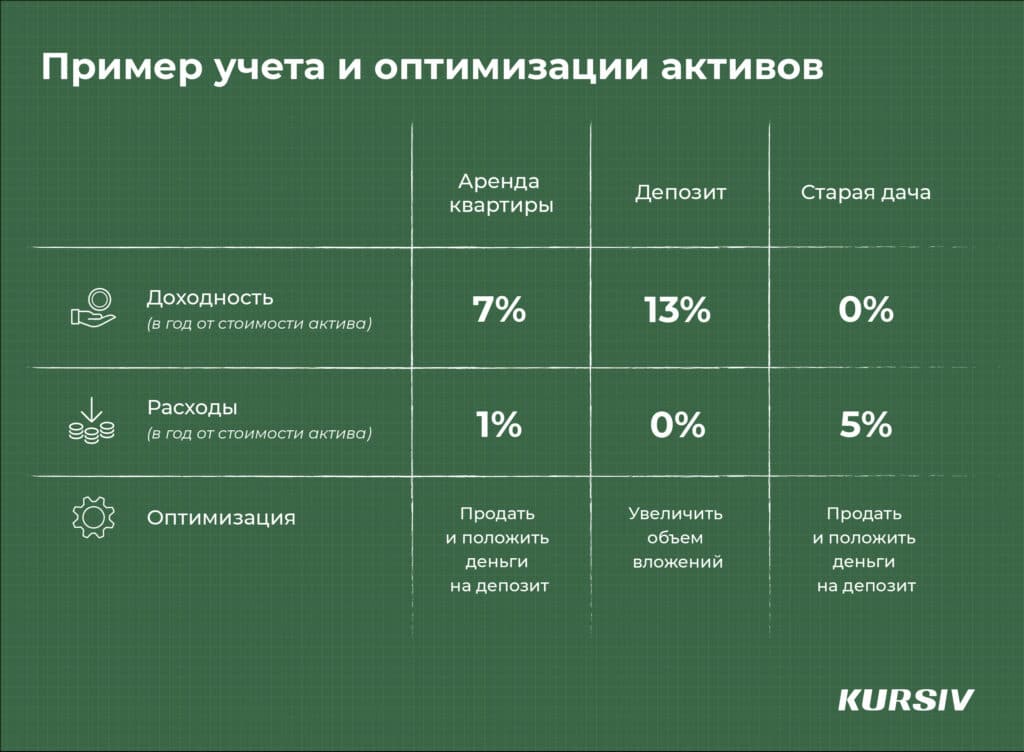

Рассчитайте рыночную стоимость всего имущества: наличных денег, банковских депозитов, жилой недвижимости или бабушкиной дачи, которая досталась по наследству. Это активы. Если какие-то активы приносят доход, например, от сдачи квартиры в аренду, отметьте это в отдельной графе таблицы.

Теперь можно посчитать пассивы (обязательства), если они есть: долг по ипотеке, потребительские кредиты или микрозаймы. Долги также важно указать в таблице с учетом процентов и времени погашения. Если сумма обязательств больше доходов, то главная задача на пути к финансовому благополучию — избавиться от них.

Активы можно оптимизировать. Например, старую дачу, которая требует ремонта и не приносит дохода, продать, а деньги положить на банковский депозит.

Разберем другой пример, когда банковский депозит приносит 13% годовых, а аренда квартиры только 7% минус издержки на содержание недвижимости — рентабельность ниже. Стоит продать квартиру и положить деньги, которые вы тратите на содержание недвижимости, в банк. О том, почему покупка недвижимости не защищает деньги от инфляции, мы писали здесь.

Теперь можно сравнить регулярные доходы (зарплата, бизнес и т.д.) и расходы — рассчитайте, сколько денег вам необходимо на жизнь каждый месяц. Определите средние затраты на медицину, одежду, продукты, транспорт и связь.

Существуют удобные бесплатные приложения для компьютеров и смартфонов, которые помогают вести бюджет и управлять финансами. Они автоматически вычитают из дохода обязательные расходы — коммунальные платежи, кредиты, обучение — и распределяют оставшуюся сумму по дням или неделям. Такие программы наглядно показывают, куда уходят деньги.

Если баланс отрицательный, то нужно либо увеличить доход (например, с помощью подработки), либо сократить расходы: отказаться от частых походов в кафе, лишних покупок в интернете или дорогих подарков. Например, посещение ресторанов можно сократить и тогда появятся средства на покупку акций. Если у вас каждый месяц остаются свободные деньги, начните создавать резерв, или финансовую подушку безопасности.

Финансовая подушка безопасности — резерв на случай непредвиденных ситуаций, таких как ремонт машины, лечение, переезд или потеря работы. Это деньги не для инвестиций, а для страховки, чтобы не пришлось продавать активы по худшим ценам, если в жизни что-то произойдет.

Создавайте резерв постепенно. Откладывайте часть доходов (от 5% до 20%) каждый месяц пока не соберётся нужная сумма в размере 6-8 месячных трат.

Если баланс отрицательный, то нужно либо увеличить доход (например, с помощью подработки), либо сократить расходы: отказаться от частых походов в кафе, лишних покупок в интернете или дорогих подарков. Например, посещение ресторанов можно сократить и тогда появятся средства на покупку акций. Если у вас каждый месяц остаются свободные деньги, начните создавать резерв, или финансовую подушку безопасности.

Финансовая подушка безопасности — резерв на случай непредвиденных ситуаций, таких как ремонт машины, лечение, переезд или потеря работы. Это деньги не для инвестиций, а для страховки, чтобы не пришлось продавать активы по худшим ценам, если в жизни что-то произойдет.

Создавайте резерв постепенно. Откладывайте часть доходов (от 5% до 20%) каждый месяц пока не соберётся нужная сумма в размере 6-8 месячных трат.

Как правильно ставить цели

Для начала нужно перевести абстрактные желания в формат конкретных целей, а потом трезво оценить их стоимость.

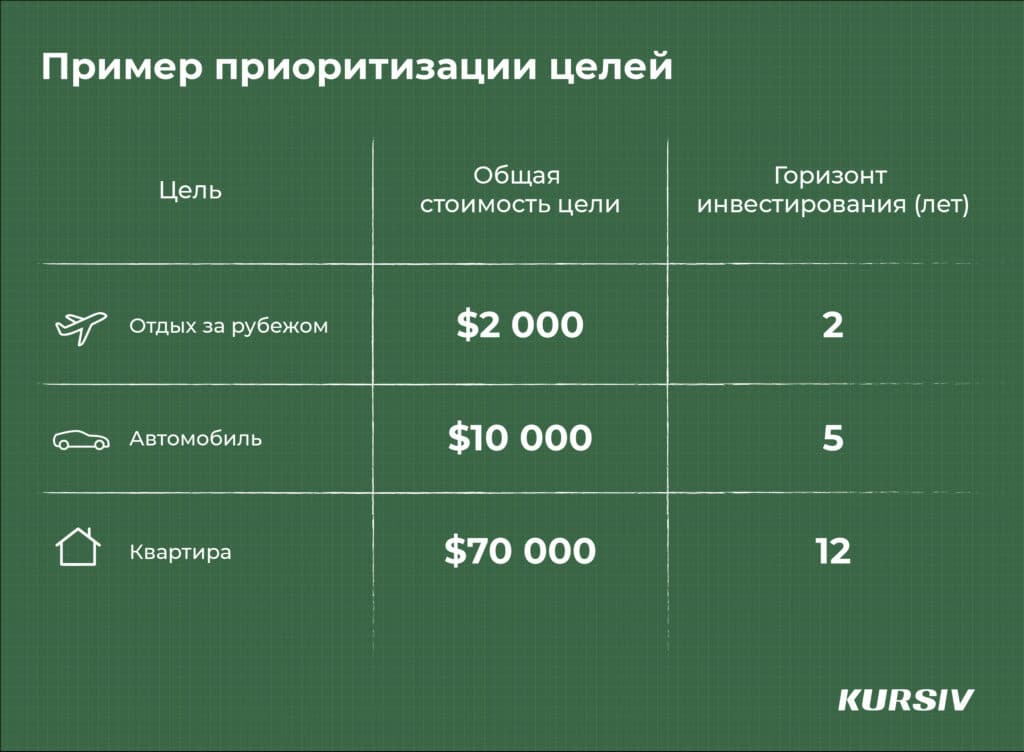

«Хочу автомобиль» — выглядит как мечта. Для финансового планирования подойдут только чёткие цели. К примеру, накопить на автомобиль стоимостью 10 млн тенге ( с учетом инфляции за это время) за пять лет — конкретная цель, которую можно измерить по времени.

Калькулятор финансовых целей помогает ориентировочно рассчитать, сколько и за какой срок нужно накопить на финансовую цель, учитывая инфляцию и ожидаемую доходность инвестиций. Это позволяет спланировать конкретные шаги для её достижения.

Например, крупная цель в долларах ($70 000) на покупку небольшой квартиры за рубежом к пенсии сначала может напугать. Но если разбить её на этапы, то окажется, что она вполне достижима. Допустим, сейчас вам тридцать лет и вы планируете выйти на пенсию в шестьдесят. У вас тридцать лет, чтобы осуществить план.

Предварительные расчеты показывают, что, к примеру, при первоначальном взносе $5000 и инвестициях в размере $300 каждый месяц с учетом инфляции в долларовой зоне (3,1% в среднем в год с 2013 года) и под 10,5% годовых (среднегодовой рост фондового рынка США с 1957 года) вы достигнете цели менее чем за двенадцать лет.

Расстановка приоритетов

Порой хочется все и сразу: новый автомобиль, собственную квартиру и отпуск на экзотическом курорте. Но если расставить приоритеты, окажется, что отпуск в этом году лучше перенести на низкий сезон, чтобы сэкономить на путёвке, а на квартиру можно копить постепенно, не отказывая себе в приятных мелочах. В итоге получим рабочий список целей.

Деньги должны работать

После оптимизации бюджета появятся свободные деньги, которые можно инвестировать. Инструментами выбора для начинающего инвестора могут стать облигации, биржевые фонды и акции крупных по рыночной капитализации компаний.

Доходность 10% в год на фондовом рынке США — средний показатель. Кроме того, стоит распределять деньги между разными финансовыми инструментами — диверсификация снижает риски.

Аналитики Merrill, к примеру, предлагают разные доли для инвестиционного портфеля в зависимости от риск-профиля инвестора. К примеру, умеренный портфель может включать 58% акций и 41% облигаций, малую часть денег (1%) держать в кэше.

Не обязательно сразу вкладывать крупную сумму — можно инвестировать свободные деньги, которые остаются после оптимизации бюджета каждый месяц. Главное — регулярность. Со временем сработает эффект сложного процента: не только вложенные деньги, но и заработанный на них доход начнёт приносить новую прибыль. Чем раньше начать, тем больше вырастет капитал в будущем. Время и сложный процент — два важных фактора успеха в инвестициях.

Альберту Эйнштейну приписывают фразу, что сложный процент — восьмое чудо света, но точных доказательств этому нет. Однако в финансах он действительно работает отлично.

Разберем два примера с помощью калькулятора сложных процентов. Представим, что мы инвестировали $3000 под 10% в год на десять лет. Если ничего больше не вкладывать, то за выбранный срок сумма потенциально может вырасти в два раза, до $6000. Другой вариант — к стартовым инвестициям $3000 мы будем добавлять каждый месяц $100 на протяжении тех же десяти лет. В этом случае итоговая сумма составит $23 950, а сумма чистого дохода (без учета пополнений) — уже $8950.

Для достижения финансовых целей важна дисциплина. Если произошло отклонение от плана, сроки достижения цели необходимо пересчитать. Например, если не инвестировать деньги целый год, идти к целям придётся дольше.

Что может помешать плану

Жить сегодняшним днём

Порой мы совершаем эмоциональные покупки, к примеру, новый смартфон берём в кредит, когда старый ещё работает. Такие покупки не являются жизненно важными, но в моменте дают ощущение радости, за которое потом приходится ещё долго платить. А ведь эти деньги можно потратить для достижения крупных финансовых целей.

Разберемся, сколько можно зарабатывать, если не мыслить стратегически. В октябре 2018 года самый дешевый iPhone XS стоил 419 000 тенге, или $1132. В том же году акции Apple (AAPL) можно было купить по $42 за штуку — вместо покупки нового iPhone, можно было инвестировать в 27 акций компании. На момент публикации стоимость одной ценной бумаги составляет $241, а $1132 превратились в $6 561.

При этом средняя процентная ставка для потребительских кредитов в 2018 году составляла в Казахстане 19,6%. Этот процент за новый смартфон пришлось бы заплатить банку.

Что делать: чтобы не покупать в кредит, важно планировать крупные траты заранее и откладывать на них деньги. А вместо переплат по кредитам инвестировать средства и получать доход, а не убытки.

Ставить нереалистичные цели

Можно запланировать накопить на квартиру за полгода, но это мечта, а не реальная цель, ведь она не учитывает реальный доход. Более достижимая цель — накопить на первый взнос по ипотеке в течение нескольких лет.

Что делать: ставьте конкретные и измеримые цели с чёткими сроками. Разбивайте их на шаги и регулярно пересматривайте, корректируя план по мере необходимости. Устанавливайте чёткие сроки для каждой цели. Например, накопить на машину за два года или собрать нужную сумму на учебу за один. Конкретные сроки мотивируют и помогают отслеживать прогресс.

Инвестировать без подушки безопасности

Представим, что вы инвестируете без финансового резерва на случай непредвиденных обстоятельств, и вам срочно понадобились деньги на ремонт машины. Вы вынуждены продавать активы — если рынок в просадке, то вы получите убыток. Это может сорвать долгосрочные финансовые планы.

Что делать: ежемесячно откладывайте 5-20% с дохода пока не наберется сумма равная 6-8 месячным расходам.

Нет гибкости при планировании

Периодически, если в жизни произошли кардинальные изменения (рождения детей, переезд в другой город), финансовый план стоит пересмотреть, ведь расходы увеличились.

Что делать: регулярно пересматривайте и корректируйте свой план в зависимости от изменений в жизни. Будьте готовы адаптировать цели и сроки, если возникнут непредвиденные обстоятельства.

Не является инвестиционной рекомендацией